삼성카드의 현재 PBR(주가순자산비율)은 0.44배다. 시가총액이 장부상 순자산가치(청산가치)에 미치지 못할 정도로 주가가 저평가됐단 의미다. 기준금리 인상에도 불구하고 삼성카드가 저평가를 벗어나지 못하는 것은 카드업의 고강도 규제와 경기 침체 등이 복합적으로 작용했다는 분석이다.

PBR이 낮으면 가치주, 높으면 성장주로 여겨진다. 삼성카드가 테슬라와의 계약으로 가치주에서 성장주 성격을 시장에서 부여받을 수 있을지 주목된다. 테슬라의 PBR은 23.66배다. 전체 자동차시장에서 점유율은 아직 낮지만 전 세계적인 전기차 전환으로 미래 성장성을 인정받고 있다.

1일 삼성카드의 반기보고서에 따르면 올해 삼성카드는 테슬라와 단독 카드결제 계약을 체결했다. 삼성카드는 이를 할부리스 산업에서 경쟁에서 우위를 점하기 위한 주요수단으로 꼽았다. 테슬라와의 계약을 통해 제조사 캡티브가 없는 약점을 극복하고, 안정적 물량을 확보하고 있다는 삼성카드 측의 설명이다.

캡티브 마켓은 계열사 간 내부시장을 뜻한다. 현대캐피탈이 최대주주인 현대자동차 고객의 자동차금융거래 수요를 전적으로 담당하는 것을 떠올리면 쉽다. 만약 삼성자동차가 IMF 외환위기를 이겨내고 생존했더라면 삼성카드 역시 자동차금융의 캡티브 마켓을 가질 수 있었을 것이다. "삼성자동차가 없는 약점을 테슬라로 극복하겠다"는 게 삼성카드의 의지로 해석된다.

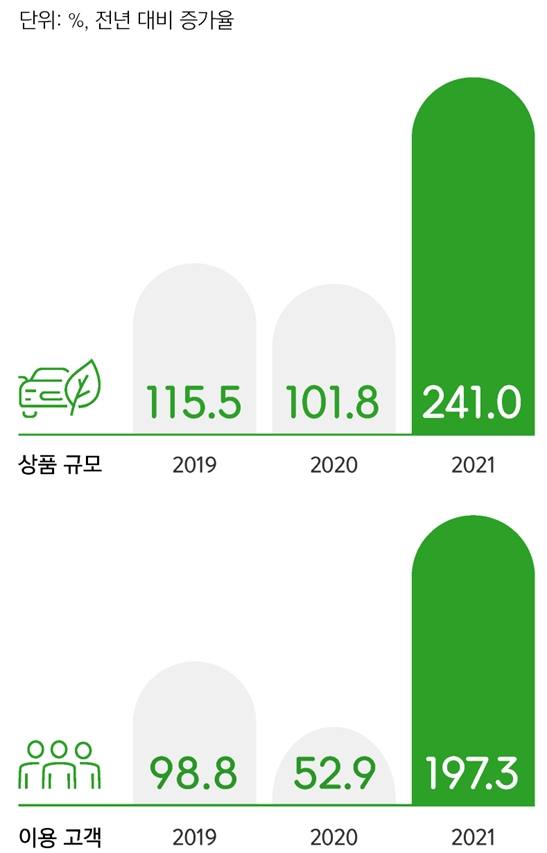

이와 달리 삼성카드는 주요 사업인 자동차금융에서 뚜렷한 성장성의 징후를 보여주고 있다. <블로터>가 입수한 자료에 따르면 삼성카드의 '다이렉트 오토'를 통한 친환경차 금융 이용 고객이 급증하고 있다. 2021년 기준으로 2020년 대비 친환경차 다이렉트 오토 상품 및 리스·렌탈 규모는 241%, 이용 고객은 약 197% 증가했다.

이는 삼성카드가 다이렉트 오토로 온라인 금융에 대한 이해도와 가격 민감도가 높아진 환경을 적기에 공략한 성과다. 삼성카드의 다이렉트 오토는 2016년 7월 업계 최초로 출시한 온라인 자동차금융 플랫폼이다. 증가하는 친환경차에 대한 수요에 맞춰 금융 서비스를 확대 제공하고 있다. 다양한 친환경차 공급자와 제휴를 맺고 전기차 특화 카드를 출시해 친환경차 이용 고객의 편의성을 강화하고 있다.

'삼성 iD EV 카드'는 전기차 충전소 등에서 충전결제 시 높은 할인율을 제공하고, 주차장, 대리운전 및 자동차 보험 할인 등 기타 자동차 관련 혜택을 제공함으로써 전기차 운전자의 만족도를 제고하고 있다. 이 카드는 환경 문제에 관심이 높은 전기자동차 운전자 취향에 맞춰 rPVC(폐플라스틱 50% 이상을 재활용한 친환경 소재) 카드 플레이트를 적용해 제작했다.

세계 완성차 업체들은 전기차 전환을 서두르고 있고, 미국은 2030년까지 전기차 비중을 50%까지 끌어올린다는 계획을 세웠다. 모건스탠리는 올 초 발표한 보고서에서 4% 수준인 테슬라의 미국 자동차시장 전체 점유율이 오는 2026년까지 10%, 2030년 18%에 달할 것으로 전망했다. 삼성카드 관계자는 "앞으로도 삼성카드 고객들에게 다양한 친환경차 프로모션 및 상품을 제공할 예정"이라고 전했다.

국내 테슬라 구매 고객은 결국 삼성카드를 찾게 될 유인이 크다. 현금 일시불과 삼성카드 결제 두 가지 옵션 중 삼성카드 다이렉트 오토를 통해 일시불로 결제하면 캐시백을 받을 수 있기 때문이다.

자동차의 대당 단가는 수천만원으로 크다. 테슬라가 한국시장에서 파이를 넓힐수록 삼성카드 할부금융 자산의 성장도 기대된다. 지난해 기준 자동차할부금융·리스 취급액이 가장 많은 곳은 3조5061억원을 신한카드다. 삼성카드는 9063억원으로 4분의 1 수준이다. 향후 테슬라가 사이버트럭 등 신차 라인업을 넓힐수록 격차 축소가 예상된다.

삼성카드와 테슬라의 단독계약 조건은 상세히 확인되진 않고 있으나, 테슬라에 어느정도 수수료 등의 수익을 양보해도 다이렉트 오토 플랫폼의 금리를 결정하는 것은 삼성카드인 만큼 수익성 보전이 가능하다. 기준금리 인상과 맞물려 삼성카드는 지난 7월 60개월 다이렉트 오토 카드할부 금리를 2.3%에서 3.9%로 1.6%포인트 인상했다.

증권가 연구원들은 <블로터>와의 통화에서 이 같은 카드업황에 근거해 삼성카드와 테슬라의 협력 시너지가 어느정도 효과를 낼지 여부에는 신중한 입장을 전했다. 구경회 SK증권 연구원은 "금융사의 매출은 제조업계의 매출과는 달리 수수료만을 먹기에 도움이 될 것"이라며 "금융업계에서 그런 이슈로 주가가 오른 걸 본 적은 없다"고 말했다.

최정욱 하나증권 연구원은 "테슬라 차를 단독으로 많이 팔면 할부금융 오토론이 늘어나는 효과가 있을 것"이라며 "카드사들이 오토론으로 성장을 꾀하고 있지만 신용판매와 카드론·현금서비스가 크게 늘기 어려운 등 카드업황 자체가 긍정적이지 않은 상황"이라고 평가했다.