마켓리뷰는 기업의 분기별 사업활동을 살펴보고 시장 전망을 통해 실적을 예측해보는 코너입니다. 사업 성과와 신사업 계획을 더해 기업 성장 가능성을 짚어봅니다.

'쿠키런: 킹덤'의 매출 하향 안정화 기조가 계속되며 데브시스터즈의 성장 동력도 약해진 모습이다. 올 2분기 증권업계는 데브시스터즈의 매출과 영업이익이 감소하며 성장에 제동이 걸릴 것으로 내다봤다.

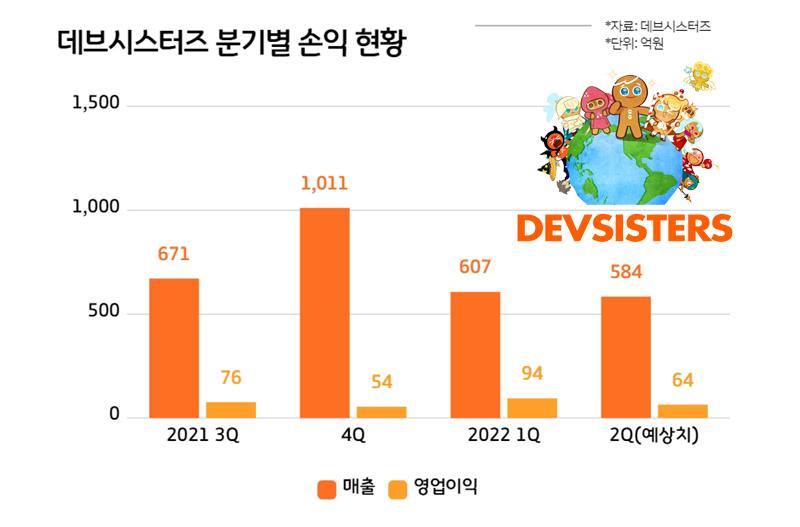

2021 3Q: 매출 671억원, 영업이익 76억원, 당기순이익 62억원

4Q: 매출 1011억원, 영업이익 58억원, 당기순이익 178억원

2022 1Q: 매출 607억원, 영업이익 94억원, 당기순이익 83억원

데브시스터즈는 지난해 4분기 쿠키런: 킹덤의 글로벌 이벤트를 통해 매출 1000억원대를 회복했지만 올 들어 기존 게임의 매출 하향 안정화 현상으로 하락세에 들어섰다. 올 1분기 성적표 역시 좋은 편이 아니다. 해당 시기 매출은 607억원을 기록해 전분기보다 40.0% 감소했고 영업이익의 경우 94억원을 기록했다. 영업이익은 글로벌 마케팅이 지난해 4분기 끝나며 관련 마케팅 비용이 축소되는 한편 전분기 인센티브 등 결산비용의 제거 효과가 더해진 것으로 알려졌다.

성장 동력 찾기에 나선 데브시스터즈는 자회사 프레스에이가 개발 중인 신작 '데드사이드클럽'을 여름 시즌에 맞게 출시한다고 밝혔지만 해당 게임이 2분기(3~6월)에 나오지 않은 만큼 다음달 출시가 유력한 상황이다.

실제로 데브시스터즈는 2분기 수익적인 활동이 많지 않았던 것으로 보인다. 눈에 띄는 것은 지난 4월 14일 오픈한 글로벌 쿠키런 스토어 론칭이다. 데브시스터즈 측은 "오픈 후 24시간 동안 16만명이 넘는 순 방문자 수를 기록했다"고 밝혔다. 글로벌 쿠키런 스토어는 전 세계 200여개국을 대상으로 글로벌 배송을 진행했고 해외 사용자 비중만 72%에 달하는 만큼 수익 개선에 일정 부분 영향을 끼쳤을 것으로 예상된다.

4월 7일: 데드사이드클럽, 글로벌 유저 위한 소셜미디어 채널 오픈

14일: 첫 온라인 쇼케이스 '데브나우(DevNow)' 개최

: 글로벌 쿠키런 스토어 론칭

22일: 데드사이드클럽 CBT 마감

5월 3일: 데드사이드클럽 미디어 퍼스트 간담회

4일: 컴투스와 쿠키런: 킹덤 유럽 지역 협업 발표

: 쿠키런: 킹덤 대규모 업데이트(쿠키 오디세이)

11일: 1Q 실적 발표

13일: 300명 규모 채용 진행

27일: 쿠키런: 오븐브레이크 업데이트(타올라라! 전설의 보물을 찾아서)

6월 3일: 데드사이드클럽, '프리 테스트 위켄드' 진행

10일: 쿠키런 대표 캐릭터 '용감한 쿠키' 생일 이벤트

28일: 쿠키런: 오븐브레이크 업데이트(시즌7 부활하는 용들의 시대!)

그럼에도 불구하고 시장에서는 올 2분기 데브시스터즈의 실적이 전분기보다 나빠졌을 것으로 예상하고 있다. 금융정보업체 '에프앤가이드'에 따르면 올 2분기 데브시스터즈의 실적 추정치는 매출 584억원과 영업이익 64억원 수준이다.

2분기 이후 전망에 대해서는 의견이 분분한 상황이다.

데브시스터즈는 29일 월트디즈니컴퍼니(이하 디즈니)와 캐릭터 콜라보레이션을 진행한다고 밝혔다. 디즈니 IP 기반의 쿠키런: 킹덤 캐릭터가 등장하는 만큼 관련 게임의 매출 신장이 예상되는 대목이다. 관련 업데이트를 통해 쿠키런: 킹덤에 △미키 마우스 △알라딘 △백설공주 △인어공주를 포함한 총 20종 디즈니 캐릭터들이 쿠키 형태로 공개됐다.

쿠키런: 킹덤의 디즈니 콜라보레이션과 데드사이드클럽 출시가 3분기를 기대하게 만드는 터닝 포인트지만 그에 따른 영업비용도 큰 폭으로 늘어날 전망이다. 디즈니와 쿠키런: 킹덤의 콜라보레이션에 따른 마케팅 비용과 함께 데드사이드클럽 출시 전 홍보·광고에 따른 영업비용도 증가할 가능성이 높다.

-'데드사이드클럽' 출시

-쿠키런: 킹덤 디즈니 콜라보로 인한 수익 확대

-브릭시티, 쿠키런: 오븐스매시, 쿠키런: 마녀의 성, 프로젝트B 개발

-포괄임금제 폐지 및 조직별 선택적 재택근무 추진

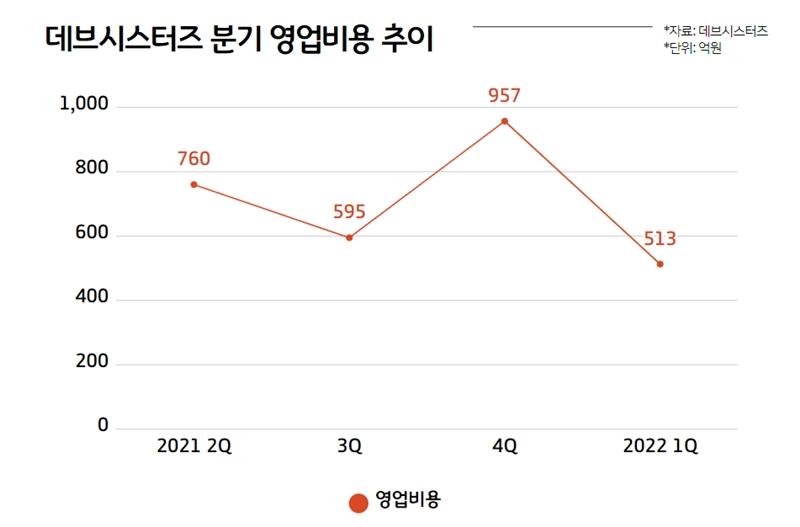

데브시스터즈의 영업비용은 지난해 3분기 595억원을 기록한 후 글로벌 마케팅을 본격적으로 전개한 다음 분기에 957억원 규모까지 확대된 바 있다. 신작이 없었던 올 1분기 영업비용은 513억원대로 감소세를 보였고 2분기에도 이를 유지할 것으로 예상된다. 특히 올 3분기에 디즈니에 지불할 로열티(지급수수료)는 지난 5월 체결한 계약에 따라 절반 정도를 컴투스가 부담하는 만큼 예상보다 큰 폭으로 늘 가능성은 높지 않다. 실제로 데브시스터즈와 컴투스는 계약 당시 유럽 지역 마케팅 비용을 5대5로 부담하는 한편 성과의 경우 6대 4 비율로 나누는 데 합의했다. 변수는 신작 개발에 따른 인건비의 증가폭이다.